こんにちは。ひまわりです。

老後の資金繰り。誰もが心配することですよね。

我が家も保険やら投資やらいろいろ検討しました。

幸いにも私が証券会社で働いていたこともあり、投資については少し知識があります。

その中でイチオシ、というかやらないと損だと思うのがつみたてNISA。

なので今回は、ネットで検索しても知らない単語ばかりでわかりにくいNISAについて専門用語を使わず、わかりやすくご説明したいと思います。

「まだ知らないよ」という方は非常にもったいないので是非、この機会に老後の資金についてもう一度考えてみてください。

もくじ

つみたてNISAってなに?

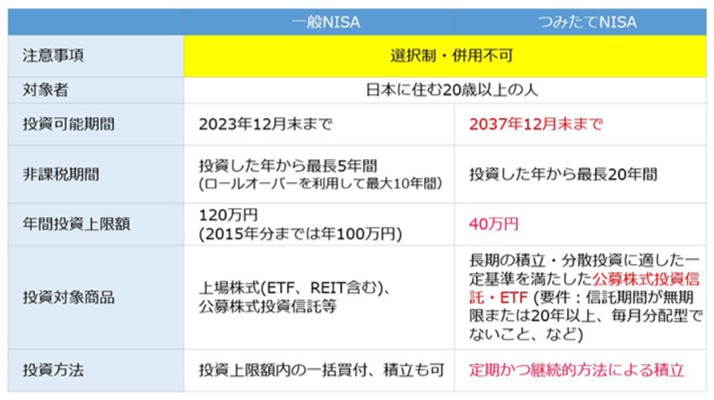

NISAには一般NISAとつみたてNISAの2つ種類があります。

#一般NISAとは

投資によって得られた利益があっても、税金を取られない口座のこと。(非課税)

通常の場合、売り買いして利益が出たら税金を約20%を納めなければなりません。

お客さまからよく「NISAって株価なんかと同じ?」と聞かれましたが、それとは異なります。

投資の商品ではなくて、税金がとられない口座のことです。

#つみたてNISAとは?

一般NISAと同じ「税金がとられない口座」です。

一般NISAと異なる点は、年間の投資上限金額や投資商品が決まっている点、口座の期間などです。

比較しながらわかりやすく見ていきましょう!

一般NISAとつみたてNISAの比較

わかりにくい項目が「投資対象商品」だと思うので、もうちょっとかみ砕いてご説明します。

ざっくり、投資対象の違いは、

一般NISAの場合は、

「株式」や「投資信託」

つみたてNISAの場合は、

「金融庁がOKをだした投資信託」のみ

となります。

つみたてNISAの場合は、購入者にとって大きなリスクとならないよう、金融庁が厳しい基準で商品を審査しています。

とはいうものの、リスクがない、安心だ!というわけでないので、ご注意を!

つみたてNISAのまとめ

✔一般の人が安定的に資産をつくれる

✔長期に分散して、積立投資ができる

ここまでで、「なんか始めやすそうだな」と思っていただけましたでしょうか。

ただ、投資であること以上は、始める前にしっておきたい注意点をご説明しますね。

つみたてNISA始める前の5つの注意点

#元本割れのリスクがある

投資した額がマイナスになるということも。

保証はしてくれていないということですね。

例えば、10万円を投資したとして、投資信託は価格変動しているので、運用の状況によっては、8万、7万になっていることもあります。

▼投資信託の概要は以下

#一般NISAとの併用ができない

併用ができないので、一般NISAかつみたてNISAかを最初に決めておく必要があります。

上記比較表でご自身の向き不向きを考えてみてください。

#対象商品数が一般と比べて少ない

金融庁が安心を考慮して厳選している投資信託のみになります。

ニュース等で話題に上がった投資信託等が対象に入っていない可能性もあります。

#つみたてしかできないので、一括で投資(スポット投資)ができない

つみたて形式ですので、例えば、値上がりしそうだから一時的に増額をすることはできないということです。

ですが、月々の投資額を増額することは可能。

その際は、開設した金融機関によって、

✔つみたて頻度(毎日or毎週or毎月等)

✔投資上限額が決められている

そのため、事前に確認しておくといいと思います。

#損益通算ができない

こちらは複数の投資をされている方に関わってくる注意点になります。

通常は複数の取引で、利益や損益が出た場合、(利益―損益)の金額を税金対象とし、税金の額を抑えることができます(損益通算)。

ですが、NISA口座での損した金額は他の商品と相殺ができません。

事前にこれらを把握しておくと、安心して始めやすくなるかと思います。

いかがでしたでしょうか。

注意点を理解したうえで、つみたてNISAの良さは以下です。

✔つみたてNISAは途中で必要なときに換金できる

✔投資信託は毎月お金がもらえる(分配金)パターンが多く、長期で保有していると損しにく

こちらは、金融で働いていた際に1000人以上の顧客さまを見ていて感じたので、

私自身も「投資信託」が一番すきです。

▼もうちょっと詳しく知りたい方にはこちらの本をおすすめします。

少しNISAへのハードルが下がったところで、具体的な始め方をご紹介します。

つみたてNISAの始め方

STEP1 一般orつみたてNISAのどちらがいいかを選ぶ

一般NISAかつみたてNISAが向いているかを決める。

併用はできいので、最初に決めておく必要があります。

それぞれの商品の向き不向きは、

一般NISA→短期でも利益を考えている方

つみたてNISA→投資が初めてで安心して長期的に投資をしたい方

だと思います。

STEP2 口座開設の金融機関を決める

金融機関の見極めが必要となります。

ポイントがあるので、抑えておいてください。

・ネット口座か金融機関の店頭口座を開設するか

・販売手数料はいくらか

・どの程度の商品を扱っているか

おすすめは、ネット銀行・証券での口座開設です。

理由は、

・大手店頭口座は担当者がつく分安心ですが、手数料が高い

・扱う銘柄数が少ないことが多い

もし、不安な方は担当者がつく店頭口座がいいかと思います。

STEP3 口座開設

本人確認書類等のアップロードや審査があるため、1週間~1か月ほど時間がかかる場合があります。

STEP4 口座への入金

つみたて投資のために事前に入金を行います。

STEP 5 商品を選ぶ

商品選びにはポイントがあります。

・投資信託が何で運用されているか

・運用手法はどうなっているか

・手数料がいくらになるか

・運用の過去の実績はどうだったか

投資信託は、運用のプロ(運用会社)が代わりに運用してくれる仕組みです。

プロの運用先はさまざまで、株式や債券、不動産などに分散していることが多いんです。

何に投資をしているのかをしっかり把握してから、決定してみてください。

いかがでしたでしょうか^^

投資が初めての方でも、始めやすいのがつみたてNISAです。

少額からでもスタートできるので、今後の資産運用についてこの機会に是非考えてみてください。

よろしければ是非フォローをお願いします♪

コメントを残す